Нацбанк подробно: о курсе молдавского лея и управлении валютными резервами

Директор Департамента финансовых рынков Нацбанка Молдовы Даниел Савин выступая в рамках 9-го выпуска подкаста «Осмысли деньги» заявил, что

Молдавский лей является одной из самых стабильных валют в регионе.

Он отметил, что если сравнивать лей с другими валютами региона, то лей - это валюта, которая развивалась естественным путем и без больших колебаний. Он привел пример турецкой лиры, которая в последнее время сильно обесценилась. «У нас была сила действовать так, чтобы не допустить подобных шоков», - подчеркнул Даниел Савин. И не является преувеличением то, что эксперты называют лей одной из самых стабильных валют в регионе.

Говоря о более значительных колебаниях лея, которые были в 2015-2018 гг., Даниел Савин сказал, что это объясняется тем, что с каждым годом мы становимся более опытными или извлекаем уроки из предыдущих кризисов: «У нас есть достаточный уровень валютных резервов, есть возможность вмешиваться в нужных ситуациях и адекватная монетарная политика, которая позволяет нам не создавать дополнительных шоков на валютном рынке».

На вопрос о том, когда же в Молдове будет стабильный курс, как, например, в Чехии и нужен ли нашей стране такой устойчивый курс, директор Департамента финансовых рынков Нацбанка Молдовы отметил, что, с математической точки зрения, он не думает, что в Чехии стабильный обменный курс. «Но на этот вопрос я бы ответил другим вопросом: а нужен ли нам фиксированный или стабильный курс? Вероятно, нет, возможно, учитывая инфляцию и независимую денежно-кредитную политику, обменному курсу необходимо адаптироваться к шокам. Причем регулировку необходимо производить медленно, без чрезмерных колебаний».

Даниел Савин напомнил, что колебания курса существуют в основном из-за дисбаланса между спросом и предложением, и чем больше дисбаланс, тем сильнее колебания. Когда колебания слишком велики, вмешивается Нацбанк. «Рынку нужны колебания, но эти колебания должны быть небольшими».

На вопрос, чем нас радует сильный лей, он напомнил, что иностранная валюта на самом деле является товаром, который продается на рынке. Как и на рынке, есть покупатели и продавцы, и покупатель заинтересован купить товар как можно дешевле. А в случае с иностранной валютой все покупатели заинтересованы в приобретении дешевой валюты. Покупателями являются импортеры товаров и услуг, в том числе население, как импортер услуг. На противоположном полюсе находятся те, кто продает валюту, экспортеры, в том числе экспортеры услуг и получатели денежных переводов, получающие большее количество леев, продавая ту же валюту. «Наверное здесь надо говорить не только о курсе валют, но и о разнице курсов наших торговых партнеров, например Украины, Турции. Так здесь появляются понятия эффективного номинального обменного курса, реального эффективного обменного курса. Потому что тому же экспортеру, чтобы продать товар на внешнем рынке, ему нужно, чтобы стоимость этого товара была ниже, чем стоимость производства товара в этой стране. У нас может быть обесцененный обменный курс в номинальном выражении, но его повышение в реальном выражении. Потому что в реальном выражении учитываются и инфляционные различия, а не только обменные курсы. Во всех анализах Национального банка большое внимание уделяется эффективному реальному обменному курсу.

Эффективный реальный обменный курс по сравнению с нашими партнерами, если он будет оценен выше, это создаст дополнительные проблемы для экспортеров и удешевит продукцию соответствующих стран в Молдове», - подчеркнул Даниел Савин. Таким образом, сильный лей больше выгоден тем, кто покупает валюту: импортерам товаров и услуг. Кроме того, граждане, которые, имея зарплату, фиксируемую в леях, и закупая продукты и услуги, цены на которые установлены в иностранной валюте, также в некоторой степени получают выгоду от сильного лея.

На вопрос о том, как следует вести себя гражданам по отношению к своим деньгам – «тратить или экономить», директор Департамента финансовых рынков Нацбанка Молдовы ответил следующим образом: «Важно, чтобы население действовало разумно и экономило. И не впадать в крайности. Важно управлять доходами таким образом, чтобы создавать, как это делает Центральный банк, подушку резервов. Таким образом, населению было бы полезно иметь некоторые резервы на случай будущих потрясений».

По его словам, в идеале сбережения должны быть в леях. «И мы, как Центральный банк, продвигаем политику, направленную на то, чтобы в нашей экономике увеличивалась доля сбережений в леях. Но у нас есть понимание, что каждое физическое или юридическое лицо управляет своим валютным риском так, как оно его видит. Соответственно, управление финансовыми рисками осуществляется таким образом, чтобы сбережения были в той валюте, в которой они будут потрачены в будущем. Если мы собираемся тратить в леях, давайте экономить в леях. Если мы планируем иметь расходы в иностранной валюте, например в евро, возможно, было бы целесообразно сохранить часть и в евро.

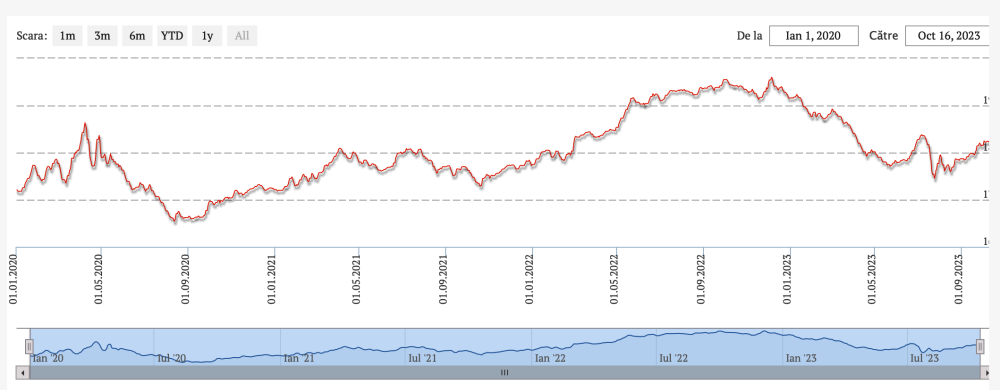

Динамика курса лея по отношению к доллару США в период январь 2000 - октябрь 2023

Недопустить чрезмерных колебаний обменного курса позволяют применяемые НБМ инструменты

Даниел Савин, отвечая на вопрос о факторах, которые оказывают влияние на курс лея, его укрепление и обесценивание, отметил, что на обменный курс лея может влиять ряд экономических и неэкономических факторов, при этом экономические факторы можно разделить на несколько категорий: сезонные и несезонные. «Иностранная валюта подобна товару. Значит, у нее есть цена. На цену этого товара влияют как покупатели, так и продавцы. Когда на рынке увеличивается спрос на валюту, то есть, у нас появляется больше покупателей, мы пытаемся понять, какие факторы влияют на то, что у нас увеличился спрос. Факторы, связанные с обменным курсом, я бы разделил на две категории: экономические и неэкономические», - подчеркнул Даниел Савин.

Если говорить об экономических факторах, то здесь важно отметить, что в течение календарного года у нас есть разные периоды: холодное время года, лето, когда потребляется меньше энергии, когда у нас больше денежных переводов. «И эти экономические факторы можно разделить, опять же, на несколько категорий: сезонные и несезонные факторы. В проводимом нами анализе мы видим проекцию сезонных факторов, например, зимой, когда потребление энергии обычно увеличивается, наблюдается повышенный спрос на валюту, это обычно приводит к снижению обменного курса. Поскольку растет спрос, увеличивается цена. В категории сезонных факторов, влияющих на укрепление курса, можно выделить экспорт, например экспорт зерновых в летне-осенний период. Или периоды праздников, когда денежные переводы увеличиваются, тогда у нас увеличивается предложение валюты, и обычно в эти периоды можно наблюдать укрепление обменного курса. Это и есть сезонные факторы».

К категории несезонных факторов относятся любые факторы, которые приводят к спросу или предложению дополнительной иностранной валюты. Например, если увеличиваются определенные трансферты, гранты, кредиты и т. д., на рынке для продажи появляется дополнительная валюта, и это является фактором укрепления курса, поскольку увеличивается объем предложения. «И решения в области денежно-кредитной политики являются экономическими факторами, несезонными. Если говорить о неэкономических факторах, то здесь можно говорить, в частности, о так называемых уникальных эффектах, или кризисах, мини-кризисах. Например, кризис Covid-19, война на Украине, энергетический кризис. Эти факторы создали на определенных этапах в последние три-четыре года дефицит или повышенный спрос на валюту, соответственно, мы также имеем траекторию снижения обменного курса», - подчеркнул Даниел Савин.

«Мы удовлетворены тем, что инструменты, применяемые Нацбанком, позволили нам не допустить чрезмерных колебаний обменного курса, то есть, уровень резервов Нацбанка продемонстрировал, что он адекватный и может помочь нам в кризисных ситуациях, в частности, в рамках валютных операций или обменного курса".

2023 г. стал особенным для обменного курса лея

Это связано с тем, что изменился т.н. главный сезонный фактор, связанный с закупкой энергоресурсов. Директор Департамента финансовых рынков Нацбанка Молдовы Даниел Савин, напомнил, что процесс импорта и оплаты природного газа изменился. «Если раньше основной оператор по поставке природного газа «Молдовагаз» был покупателем валюты на рынке и он, в свою очередь, создавал спрос на валюту в холодное время года, то в этом году ситуация немного изменилась. Часть природного газа была закуплена за счет так называемого кредита ЕБРР. Соответственно, часть иностранной валюты не была приобретена на рынке, а выплачена непосредственно ЕБРР, которая впоследствии была приобретена и выплачена ЕБРР в счет погашения кредита».

Этот фактор привел к укреплению курса лея в I полугодии. «Таким образом, до июня этого года было укрепление курса, и у НБМ была возможность закупать излишки валюты с рынка. Начиная с июля обменный курс, сам рынок находится в коррекции, с нашей точки зрения, это коррекция, которая вписывается в пределы нормальных колебаний, поэтому мы не видим рисков со стороны дальнейшей эволюции курса».

Валютные резервы управляются Нацбанком в соответствии с лучшими практиками

Даниел Савин при этом подчеркивает, что использование их для кредитования создало бы большие проблемы для монетарной политики.

Валютные резервы - это внешние активы, принадлежащие Нацбанку, контролируемые и используемые Нацбанком для вмешательства в рынок в случае необходимости. Валютные резервы внешние, поэтому их нельзя держать внутри в виде размещений в местных банках, и они должны быть вне системы. «В нашем случае это активы, вложенные в самые безопасные инструменты на рынке. Около 80% резервов инвестируются в ценные бумаги в иностранной валюте, выпущенные суверенными органами власти, такими правительствами, как США, Германия, международными организациями, так называемыми многосторонними агентствами». НБМ управляет этими резервами в соответствии с лучшими практиками, поскольку в течение последних 30 лет процессу управления резервами уделяется повышенное внимание. Речь идет об активах в очень больших объемах, около $5 млрд, соответственно эти процессы должны быть хорошо структурированы, с адекватным уровнем управления рисками. Работает комитет по инвестициям, а стратегические решения принимаются Исполнительным комитетом НБМ.

«Валютные резервы инвестируются, согласно требованиям, закона в очень безопасные инструменты, в первую очередь, очень ликвидные, и только обеспечив безопасность и ликвидность, мы уже пытаемся получить прибыль от этих резервов», - сказал Даниел Савин.

Комментируя советы политиков о том, как лучше, по их мнению, Нацбанк Молдовы должен обращаться с валютными резервами, директор Департамента финансовых рынков НБМ отметил, что такие заявления делают политики не только в Молдове. «Политики пытаются рассматривать эти активы как дополнительный источник дохода, возможно, для инвестиций, но валютные резервы нельзя использовать не по прямому назначению. И здесь главный риск, который я вижу, если резервы будут использованы для кредитования правительства, они создадут, прежде всего, проблемы для монетарной политики. Это будет означать, что некоторые или даже все из них будут конвертированы в национальную валюту, и эта эмиссия создаст проблему роста цен – эмиссию, которая не будет покрыта леем.

Еще одним элементом может быть то, что расходование этих резервов на другие цели пошлет негативные сигналы рынку и партнерам. Важно отметить, что когда инвесторы приходят в Молдову, они также смотрят на способность Центробанка управлять валютными шоками. Цель инвесторов – вернуть свои инвестиции и получить прибыль. Недостаточный уровень резервов создаст препятствия для инвесторов».

Структура валютных резервов и ее возможное изменение

Нацбанк Молдовы постоянно анализирует оптимальность структуры валютных резервов, но на данный момент риски перехода на валюту интервенций в евро выше, чем сохранение интервенций в долларах.

На данный момент большая часть валютных резервов состоит из долларов. Но в составе резервов есть и евро. «Мы в НБМ постоянно анализируем ситуацию, какой будет оптимальная структура этих резервов. У нас ежегодно проводится стратегическое распределение активов в рамках валютных резервов, в ходе которого учитываются все или множество элементов, связанных с валютной структурой. Здесь я буду говорить о валютной структуре экспорта, импорта, о валютной структуре внешнего долга государства, в том числе о структуре балансов банков, потому что опять-таки в банках депозиты имеют валютную структуру, мы учитываем и частный внешний долг, включая выплаты по частному внешнему долгу. И за множеством этих анализов учитывается, какой должна быть оптимальная структура резервов».

Когда факторы или доля евро будут достаточно высокими и факторы, которые положительно повлияют на переход на евро в качестве базовой валюты, Нацбанк, вероятно, сделает это. «Важно отметить, что основной риск, который мы видим на данный момент, заключается также в том, как колеблется базовая валюта, и здесь я буду говорить о волатильности. Мы фиксируем или проводим интервенции в долларах, и это также видно по колебаниям: обменный курс лей-доллар менее волатилен или колеблется меньше, чем обменный курс лей-евро. Эта вещь, на наш взгляд, весьма важна с точки зрения индекса потребительских цен. Более волатильный курс лей-доллар, скорее всего, создаст дополнительные проблемы для цен. Отсюда также возникает асимметрия в том, как волатильность влияет на цены. Известно, что если обменный курс падает, это немедленно отражается на ценах. Если у нас есть укрепление, распространение идет медленнее.

НБМ тщательно анализирует сиутацию, и когда эти факторы возобладают над переходом к интервенциям в евро над факторами, губительными для этого решения, возможно, НБМ это сделает и сообщит. Но это не делается за ночь. Пока что факторы, которые против этого перехода, преобладают над факторами, выступающими за него.

«Как и в любом другом решении, здесь есть плюсы и минусы. На данный момент мы видим, что риски перехода на валюту интервенций в евро выше, чем сохранение интервенций в долларах». //16.10.2023 – InfoMarket.