Минфин и инвесторы на рынке госбумаг на пике объемов размещения

Комментарий агентства InfoMarket

Минфин сокращает запланированные ранее объемы выпуска Государственных ценных бумаг (ГЦБ) на 4,9 млрд леев. Поправки в закон о госбюджете 2022, принятые правительством в понедельник, 18 апреля, которые без сомнений будут приняты парламентом, предусматривают, что от продажи ГЦБ на первичном рынке в текущем году Минфин направит на финансирование дефицита бюджета – ноль леев! В предыдущей редакции закона предполагалось с рынка ГЦБ профинансировать дефицит на 4,9 млрд леев.Означает ли это закрытие рынка госбумаг в стране, действующего с 1996 года? Однозначно нет! Хотя уже прозвучали заявления некоторых политических экономистов именно о том, что Минфин убивает рынок ГЦБ и прекращает их выпуск. На то они и политики. Тем не менее, ситуацию в этом сегменте уже несколько лет нельзя назвать простой, а после пандемии, началом энергетического кризиса и военными действиями в соседней стране, она приблизилась к критической.

Фактически в этом году Минфин решил остановить рост бумаг в обращении, но не самостоятельно, - рынок «помог». Рассматривая показатели рынка, можно проследить, чем обосновано это решение.

Инвесторы (прежде всего – коммерческие банки), которые покупают госбумаги, здорово помогли молдавскому бюджету в трудные времена. Когда внешнее финансирование, кредиты и гранты, приостанавливаются по тем или иным причинам, или затягиваются, Минфин всегда мог расчитывать на внутренних инвесторов. Да, за привлеченные средства надо платить (обслуживать ГЦБ), но доходность их остается в Молдове, а не выводится за рубеж как происходит в случае внешнего кредитования. Кто-то возразит, что ставки на внутреннем рынке выше, чем стоимость внешних кредитов, но статистика утверждает, что ставки по ГЦБ могут быть ниже 5% годовых в относительное стабильный период, тогда как на внешние кредиты накладываются валютные риски. Особенно это проявится, как ожидается, в этом году.

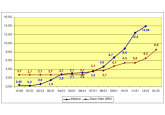

Доходность ГЦБ и инфляция по годам

Несмотря на то, что многие считают рынок ГЦБ «пирамидой» (из года в год объем бумаг в обращении увеличивается, и Минфину сложнее их обслуживать), экономика так или иначе развивалась. Критичной ситуация была в 2009 году (парламентские выборы и смена политического курса), но еще критичней – в 2000-м и 2021-м. Вот как за последние 20 лет выглядит...

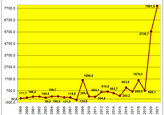

Динамика ГЦБ в обращении (млн леев)

Синяя линия – все госбумаги (в том числе выпущенные по специальным программам и конвертированные долги государства), красная – бумаги, размещенные в ходе аукционов (рынок).

Резкий рост 2016 года – это выпуск бумаг специального назначения на 15,45 млрд леев для покрытия долга государства, сформировавшегося из-за «кражи миллиарда».

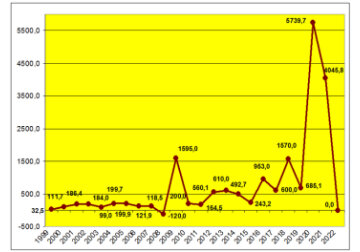

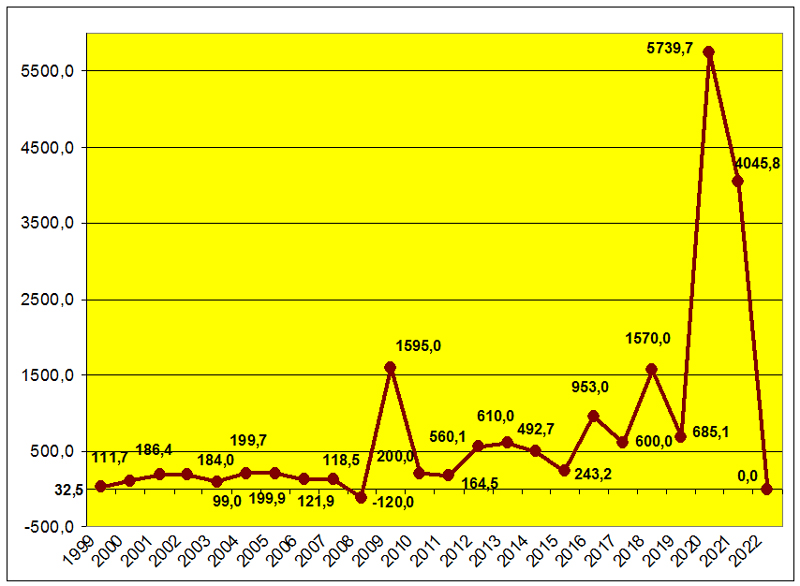

А вот как выглядит ежегодное финансирование дефицита бюджета за счет первичной продажи ГЦБ на аукционах – на эти суммы из года в год увеличивается объем бумаг в обращении.

Динамика финансирования нужд бюджета за счет первичного выпуска ГЦБ (млн леев)

Минфин предполагал, что в 2022 году сможет за счет рынка профинансировать дефицит бюджета еще на 4,9 млрд леев. Но сиутация изменилась еще в середине 2021 года, хотя Минфин признал это только частично.

В прошлом году закон определял, что дополнительно можно разместить 5 млрд леев, даже был проект закона, предусматривавший повышение до 7,89 млрд леев. Но уже в летние месяцы Минфин перестал «добирать» необходимые суммы и вынужден был больше тратить на погашение, чем собирать деньги для нужд бюджета. В итоге, закон не изменили (оставив 5 млрд), а де-факто собрали чуть больше 4 млрд леев.

Первый квартал 2022 года показал, что в этом году вряд ли удастся собрать заложенные в бюджете 4,9 млрд. По данным на 31 декабря 2021 года объем бумаг в обращении составлял

33,28 млрд леев, а через три месяца (на 31 марта 2022) – 32,2 млрд леев. То есть, выпуская ГЦБ, Минфин не то, что не покрывал нужды дефицита бюджета, а вынужден был (как и в некоторые месяцы предыдущего года) платить по ранее выпущенным бумагам из средств бюджета. За 1 квартал эта сумма составила 1,09 млрд леев. В таких условиях говорить о том, что за оставшиеся 9 мес он вернет бюджету эту сумму и добавит запланированные 4,9 млрд леев, не приходится. Поэтому было принято решение «выйти в ноль», но фактически, скорее всего – «в минус».

Почему же не удается разместить запланированные объемы бумаг? Изначальные причины, в общем-то, понятны. И понятны они, прежде всего – инвесторам. На протяжении многих лет Минфин старался увеличить срок обращения госбумаг (гособлигаций) и даже сумел впервые в истории выпустить в 2021 году гособлиции со сроком погашения 7 лет. Но у инвесторов бумаги сроком обращения более одного года (2 года, 3 года, 5 лет, 7 лет) большим спросом не пользуются. А в нынешних условиях инвесторы (читайте – коммерческие банки) уходят в короткие ГКО.

Справка: ГКО – государственные казначейские обязательства (VMS), сроком обращения 91, 182, 273 или 364 дня. Погашение с доходностью осуществляется в конце срока обращения. ГО – государственные облигации сроком обращения 2, 3, 5, 7 лет. Погашение осуществляется купонами каждые полгода, ставка доходности также определяется каждые полгода наперед. Аукционы проводятся раз в две недели, по вторникам – ГКО, по средам – ГО. ГКО и ГО вместе называются ГЦБ – государственными ценными бумагами.

Например, на аукционе 13 апреля Минфин выставил на продажу ГО-2 года на сумму 20 млн леев, спрос составил всего 6 млн, ставка – 16% годовых.

А после заявлений об изменениях в бюджет, рынок сразу изменился. На аукционе 20 апреля Минфин выставил Гособлигации на 2, 3, 5 и 7 лет по 10 млн каждые. Спрос был, соответственно, 1,08 млн; 0,9 млн; 3 млн и 2 млн леев, соответственно. Результаты аукциона: Минфин полностью удовлетворил заявки на ГО-2 года и ГО-3 года под 13,95% и 13,42% годовых, соответственно. Бумаги на 5 и 7 лет вообще не проданы (по ним Минфином была предложена доходность 11% и 10% годовых, соответствено)

По ГКО немного другая ситуция. Аукцион 19 апреля показал огромный спрос на короткие бумаги. ГКО-91 день: выставлено 80 млн леев, спрос – 373 млн леев (15,93% годовых); ГКО-182 дня: выставлено 600 млн леев, спрос – 779,6 млн леев (16,28% годовых); ГКО-364 дня: выставлено 700 млн леев, спрос – 493,8 млн леев (17,61% годовых).

С точки зрения инвестора, зачем вкладываться на 2 года под 13-16%, в условиях полной неопределенности, если можно получить тот же доход за 3 или 6 месяцев?

Интересно, что выставляя ГКО-91 на 80 млн, Минфин продал их на 123 млн, а по ГКО-182 на 600 млн (при повышенном спросе) было продано бумаг всего 206 млн леев.

Это значит, что инвесторы пытаются поднять цену бумаг. Специфика аукционов такова, что после объявления заявленных сумм, инвестор предлагает купить определенный объем по цене, которую сам предлагает. А Минфин уже решает, хочет он по предложенной цене продать бумаги или нет.

В 2016-2021 гг при доходности ГЦБ в 5-6% инфляция в стране была ниже, и это делало выгодным вложения в госбумаги. В последние месяцы ситуация резко изменилась, но Минфин не торопится поднимать доходность по бумагам до уровня инфляции. Это, кстати, является одной из причин принятого решения изменить закон о бюджете 2022 года. Дело в том, что нагрузка на бюджет из-за выпущенных ранее бумаг (находящихся в обращении) очень высокая. И продолжать дальше наращивать объемы, тем более по высокой ставке (сегодня – это в среднем 16% годовых) – непозволительная для Минфина роскошь.

Но говорить о закрытии рынка ГЦБ тоже нельзя. В настоящее время в обращении находится 32 млрд леев в виде бумаг, из которых примерно 20 млрд – это рыночные бумаги, проданные на аукционе, остальные – бумаги специального назначения, о которых мы уже говорили. Чтобы обслужить 20 млрд Минфину нужны деньги. Где их взять?

Для этого есть три источника: доходы бюджета, внешние займы или внутренние займы (то есть продолжать выпускать госбумаги). В каком состоянии сегодня государственный бюджет знают все: в расходной части его подкосил энергетический кризис, социальные выплаты, помощь беженцам; и это на фоне спада экономической деятельности: не менее 30% экономики было завязано на экспортно-импортных операциях с Россией и Украиной.

Внешние займы надо направлять как на погашение дефицита, так и на развитие инфраструктурных проектов, чтобы «завтра» они начали самостоятельно возвращать кредиты. По новым изменениям в госбюджет его дефицит уже превышает рекомендованные нормы МВФ в 3,5% в два раза – запланирован дефицит в 2022 году в 6,9%.

Таким образом, спасение «утопающих» - дело рук самих «утопающих». Только 5 мая 2022 г Минфин должен погасить по ранее выпущенным бумагам сумму в 1,4 млрд леев, а 19 мая — 1,45 млрд леев. И взять он их может только с самого рынка ГЦБ, выпуская новые бумаги; но лишь в том объеме, в котором они необходимы для погашения текущих платежей. Потому что ставки сегодня в три раза выше ставок прошлогодних, и запасаться деньгами по таким ставкам не имеет никакого смысла.

Что делать инвесторам? Несмотря на то, что доходность по ГЦБ в настоящее время не покрывает уровень инфляции, спрос на бумаги, особенно короткие, очень высок. И будет еще выше, учитывая изменения в закон о бюджете. Возможно, на фоне такого спроса ставка по бумагам, если не снизится, то, по крайней мере, останется на нынешнем уровне. Просто в Молдове за 30 лет так и не созданы инвестиционные инструменты. Их всего три: рынок ГЦБ, депозиты (не для банков) и недвижимость. Значит, часть ликвидных средств будет направлена на рынок недвижимости, что повлечет за собой очередной рост цен. Причем, подгоняемый дефицитом.

Сегодня вторичное жилье по уровню цен уже догнало первичную недвижимость, а ситуация на рынке такова, что объявления о продаже «переквалифицировались» в объявлении об аренде. Застройщики жалуются на двойное повышение цен на стройматериалы. На этом фоне (дефицита жилья и отсутствия альтернативы для инвестирования) цены на недвижимость могут вырасти очень сильно. Хотя у банков и страховых компаний есть ограничения в плане инвестирования в недвижимость, какую-то нагрузку от сокращения рынка ГЦБ этот сегмент, по всей видимости, ощутит.

Еще можно отметить ситуацию на валютном рынке и борьбу Нацбанка с инфляцией.... Но надо ли об этом сейчас? // 21.04.2022 – InfoMarket.