Монетарные меры против немонетарной инфляции

Комментарий агентства InfoMarket

В I полугодии 2022 года Национальный банк Молдовы продал валюту на межбанковском рынке на сумму $412,13 млн (в эквиваленте). Причем пик продаж пришелся на январь-апрель, когда эта сумма доходила до $456,23 млн. Как уже можно догадаться, основные объемы продаж пришлись на март 2022-го, что было связано с большим наплывом беженцев с Украины, которые обменивали гривны через леи в евро для дальнейшего перемещения в страны Евросоюза.

Динамика валютных интервенций НБМ в I полугодии 2022 года (тыс. USD)

| Покупка | Продажа | Баланс | |

| Jan | 6000 | 117376 | -111376 |

| Feb | 31000 | 142000 | -111000 |

| Mar | 14200 | 228000 | -213800 |

| Apr | 15950 | 36000 | -20050 |

| May | 36600 | 19000 | 17600 |

| June | 26500 | 0 | 26500 |

| 130250 | 542376 | -412126 |

Мы не учитываем операции SWAP, которые также регистрировались в I полугодии, поскольку, с одной стороны, они были крайне незначительными по объему, с другой – сама форма операции SWAP предполагает обратную сделку по продаже/покупки валюты. Фактически – это обмен валюты при кассовом разрыве с обязательством совершить обратный обмен по оговоренному сторонами курсе.

Продажу валюты на внутреннем рынке НБМ осуществляет с целью удовлетворения повышенного спроса в рамках своей денежно-кредитной политики, используя для этого средства валютных резервов. Как и следовало ожидать, резервы за полгода снизились на $281,98 млн или на 7,25%: с $3889,31 млн в начале января до $3607,33 в конце июня. Разница в $100 млн (между тем, что НБМ продал на рынке, и тем, насколько у него снизились резервы) сложилась как из незавершенных по срокам операций SWAP, так и за счет переоценки самих валютных резервов, которые размещены не только в американской валютах, но и в валюте стран Европы, Великобритании, активы в ценные бумаги и даже немного в золото.

В общем, с валютными резервами у Нацбанка все в порядке – их объем вполне перекрывает более чем пятимесячный импорт товаров и услуг в Молдову, хотя, по принятым требованиям, для обеспечения стабильности национальной валюты должен перекрывать четыре месяца импорта. Тем более что за последние два месяца – май и июнь - НБМ стал больше покупать валюту, чем продавать, а в июне вообще ничего не продал.

Продажа валюты Нацбанком является одним из способов стерилизации денежной массы. То есть проданные за полгода на рынке Нацбанком $412,13 млн означают, что на эту сумму уменьшилась денежная масса в обращении, то есть примерно на 7,5 млрд леев.

В условиях высокой инфляции, рост которой, к сожалению, еще не достиг своего пика – это вполне разумная политика. Наряду с повышением базисной ставки и норм обязательного резервирования, предпринимаемые Нацбанком меры направлены на то, чтобы монетарным способом затормозить немонетарную инфляцию.

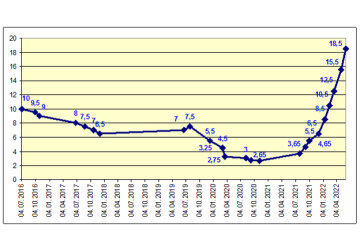

Напомним, что с января 2022 года НБМ поднимал базисную ставку уже пять раз, практически – ежемесячно.

Динамика базисной ставки НБМ (по датам изменения) в 2016-2022 гг.

Уже много об этом писалось: рост базисной ставки влечет за собой повышение ставок по депозитам и кредитам, что с одной стороны тормозит кредитование, с другой делает более привлекательными депозиты. Таким образом, уменьшается потребление, что должно влиять на снижение темпов роста инфляции. Но это тоже – монетарная мера, которую в рамках своей компетенции применяет Центробанк.

С целью стерилизации денежной массы НБМ также повышает нормы обязательного резервирования для коммерческих банков. Для средств, привлеченных в молдавских леях, эти нормы повышались в этом году повышались трижды – с 26% в январе до 28% - в феврале; до 30% в мае и до 32% в июне. Правда, по данным Нацбанка, в январе общая сумма, подлежащая обязательному резервированию, по всем банкам составляла 12,51 млрд леев, в июне эта сумма составила 15,05 млрд. леев. Хотя общий объем привлеченных банками средств несколько снизился (на 2% в сравнении с январем).

| Период наблюдения | Период поддержания | Размер привлеченных средств подлежащих резервированию в MDL и неконвер- тируемых валютах (млн. MDL) | Установленный норматив обязательных резервов по привлеченным средствам в MDL и неконвер- тируемых валютах (%) | Обязательные резервы поддержанные на счетах в НБМ (млн. MDL) | Процентная ставка применяемая при оплате за обязательные резервы (%) |

| 16.01.2021-15.02.2021 | 16.02.2021- 15.03.2021 | 44 319,4 | 32,0 | 14 182,2 | 0,15 |

| 16.02.2021-15.03.2021 | 16.03.2021- 15.04.2021 | 44 716,0 | 30,0 | 13 414,8 | 0,15 |

| 16.03.2021-15.04.2021 | 16.04.2021- 15.05.2021 | 44 602,6 | 28,0 | 12 488,7 | 0,15 |

| 16.04.2021-15.05.2021 | 16.05.2021- 15.06.2021 | 45 150,6 | 26,0 | 11 739,2 | 0,15 |

| 16.05.2021-15.06.2021 | 16.06.2021- 15.07.2021 | 46 377,3 | 26,0 | 12 058,1 | 0,15 |

| 16.06.2021-15.07.2021 | 16.07.2021- 15.08.2021 | 46 822,2 | 26,0 | 12 173,8 | 0,21 |

| 16.07.2021-15.08.2021 | 16.08.2021- 15.09.2021 | 47 454,5 | 26,0 | 12 338,2 | 1,15 |

| 16.08.2021-15.09.2021 | 16.09.2021- 15.10.2021 | 47 613,5 | 26,0 | 12 379,5 | 1,98 |

| 16.09.2021-15.10.2021 | 16.10.2021- 15.11.2021 | 47 935,1 | 26,0 | 12 463,1 | 3,33 |

| 16.10.2021-15.11.2021 | 16.11.2021- 15.12.2021 | 48 604,6 | 26,0 | 12 637,2 | 3,50 |

| 16.11.2021-15.12.2021 | 16.12.2021- 15.01.2022 | 48 132,9 | 26,0 | 12 514,6 | 4,44 |

| 16.12.2021-15.01.2022 | 16.01.2022- 15.02.2022 | 49 787,3 | 26,0 | 12 944,7 | 5,73 |

| 16.01.2022-15.02.2022 | 16.02.2022- 15.03.2022 | 49 417,2 | 28,0 | 13 836,8 | 7,50 |

| 16.02.2022-15.03.2022 | 16.03.2022- 15.04.2022 | 47 739,5 | 28,0 | 13 367,1 | 9,53 |

| 16.03.2022-15.04.2022 | 16.04.2022- 15.05.2022 | 45 582,4 | 28,0 | 12 763,1 | 10,50 |

| 16.04.2022-15.05.2022 | 16.05.2022- 15.06.2022 | 46 092,9 | 30,0 | 13 827,9 | 13,11 |

| 16.05.2022-15.06.2022 | 16.06.2022- 15.07.2022 | 47 038,8 | 32,0 | 15 052,4 | 16,30 |

Интересно, что НБМ, устанавливая нормы обязательного резервирования, платит коммерческим банкам за «заморозку» этих средств. Правда, ставки тут не очень высокие и полностью привязаны к базисной ставке НБМ. Как видим, в начале 2021 года нормы тоже были достаточно высокими - 32% - при этом ставка, которую платил НБМ коммерческим банкам составляла 0,15% годовых. Базисная тогда была 2,65% годовых. Сегодняшняя ставка при базисной 18,5% - составляет 16,3% годовых.

Вообще при грамотном корпоративном управлении банки никогда не теряют свои средства (средства акционеров). Растет базисная – они поднимают ставки, снижается – снижают. Поэтому даже сегодня, в весьма непонятной и слабо прогнозируемой ситуации, они получают на «замороженные» в НБМ средства 16,3% годовых, ничем не рискуя. Может, именно этим продиктован тот факт, что, несмотря на инфляцию почти в 32%, ставки по депозитам, которые предлагают коммерческие банки, едва приближаются к 13% годовых?

А может, еще и потому, что растут ставки на рынке государственных ценных бумаг. Самые популярные ГЦБ, со сроком обращения 91 день, сегодня продаются по 15,71% годовых, а ГЦБ-365 дней – 19,89% годовых. В январе ставки по бумагам не доходили до 10% годовых. Кстати говоря, благодаря росту ставок по ГЦБ, некоторые банки сильно увеличили свою прибыль по итогам I полугодия 2022 года. Но об этом мы недавно писали подробно.

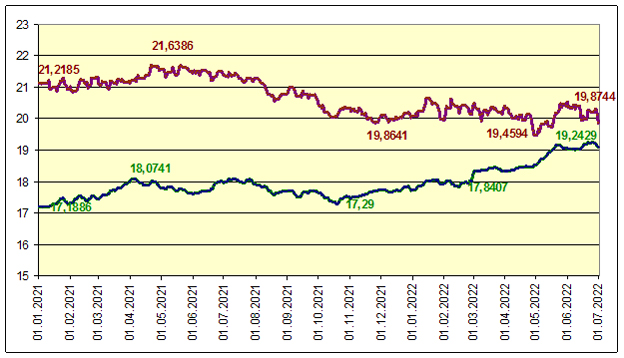

И, наконец, что делает НБМ с официальным курсом молдавского лея, как инструментом монетарного контроля за уровнем инфляции. Мы всегда подчеркиваем, что курс молдавского лея котируется только по отношению к доллару США. Курс всех остальных валют рассчитывается по кросс-курсу. Однако на этом графике хотелось наглядно представить то, как поменялся курс доллара к Евро на мировых рынках.

Динамика курса молдавского лея по отношению к доллару США в 2021-2022 году

Вот и выходит, что по отношению к доллару США молдавский лей девальвировался на 7,66% (с 17,7452 до 19,1945). А по отношению к евро, наоборот, укрепился – на 1,09% (с 20,0938 до 19,8744). Это является отражением того, что на мировых рынках евро ослаб по отношению к доллару США и в июне даже какое-то время стоил дешевле американской валюты. Данная ситуация достаточно серьезно влияет и на молдавскую экономику.

На тенденции мировой экономики Нацбанк Молдовы повлиять не может, поэтому старается инструментами, которые у него есть в распоряжении, смягчить эффекты мирового кризиса для отдельно взятой страны с открытой экономикой. Надо понимать, что главным «ускорителем» инфляции в Молдове является стоимость энергоносителей. Но есть и монетарная составляющая, правда, не зависящая от нашего Центробанка: годовая инфляция в еврозоне в июне составила 8,6%; в США – 9,1%.

В наших условиях, когда мы полностью зависим от энергетического импорта, который практически полностью в мире осуществляется в долларах США, это означает, что в тех почти 32% инфляции, которая была зарегистрирована в Молдове в I полугодии, почти треть была к нам импортирована.

В начале августа назначено заседание Административного совета НБМ по денежно-кредитной политике. Нам, скорее всего, следует ожидать изменения базисной ставки. Но лишь монетарными методами немонетарную инфляцию обуздать невозможно, - только притормозить. Остальное зависит от других факторов: политических, геополитических, геоэкономических и пр. Но даже маленькая энергозависимая страна иногда может проявить себя и попытаться смягчить удар для своих граждан, который несет современный мир. //27.07.2022 – InfoMarket.