Повышение ставок в борьбе с инфляцией: что нас ждет к концу года?

Комментарий агентства InfoMarket

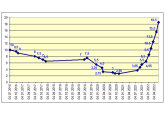

Повышение базиснaой ставки на протяжении последнего года Нацбанк сначала объяснял как необходимость предупреждения роста прогнозируемой инфляции (осенью 2021 года), а затем - как инструмент ее сдерживания и торможения. За год базисная ставка выросла с 2,65% годовых (август 2021) до 21,5% годовых (август 2022). Рост – беспрецедентный! Но НБМ следовал за уровнем роста инфляции, при этом не пытаясь догнать ее в абсолютных цифрах. Вот как это выглядит в цифрах:

|

|

Годовая инфляция (в % годовых) |

Динамика по отношению к предыдущему месяцу (в процентных пунктах) |

Базисная ставка НБМ (в % годовых) |

Динамика по отношению к предыдущему месяцу (в процентных пунктах) |

|

Ian-2022 |

16,6 |

2,7 |

8,5 |

2 |

|

Feb-2022 |

18,5 |

1,9 |

10,5 |

2 |

|

Mar-2022 |

22,2 |

3,7 |

12,5 |

2 |

|

Apr-2022 |

27,1 |

4,9 |

15,5 |

3 |

|

Mai-2022 |

29,1 |

2,0 |

18,5 |

3 |

|

Iun-2022 |

31,8 |

2,7 |

18,5 |

0* |

|

Iul-2022 |

33,6 |

1,8 |

21,5 |

3 |

|

Средневзвешенная месячная динамика |

2,81 |

|

2,14 |

|

* В июне 2022 года НБМ не принимал решений по денежно-кредитной политике. Поэтому если средневзвешенная динамику рассчитать из шести месяцев, когда были изменения, она составит 2,5 процентного пункта.

Президент НБМ Октавиан Армашу, представляя ежеквартальный отчет по инфляции 9 августа, выглядел более оптимистичным, нежели представляя предыдущий отчет три месяца назад. Он особо подчеркнул, что последнее увеличение базисной ставки до 21,5% годовых, принятое 4 августа, скорее всего станет последним решением НБМ, направленным на ужесточение денежно-кредитной политики. Главной целью этого решения является создание условий для того, чтобы в октябре-ноябре мы вошли в тренд снижения инфляции. Если не будет новых шоков.

«Да, может быть тяжело и больно, но мы должны платить эту цену сейчас, чтобы не было худших последствий в будущем», - заявил Октавиан Армашу. По его словам, нынешние обстоятельства таковы, что если мы не сможем умерить инфляционные процессы сейчас, то инфляция может стать постоянной, с новыми инфляционными циклами, продиктованными ростом зарплат, кредитования и социальных выплат. И если инфляция станет постоянной, ее будет очень трудно обуздать и будет намного сложнее создать условия для стимулирования экономического роста. Для каждой проблемы есть свой этап решения. Сейчас надо умерить инфляцию, дождемся, когда она пойдет вниз, потом начнем создавать новые условия для восстановления экономики и роста.

Разворот тренда инфляции от роста к уменьшению его уровня не означает снижение цен, но предполагает остановку их дальнейшего роста. То есть цены, поднявшись на этой волне, больше никогда не будут прежними, но хорошо, если будет остановлен их рост. В будущем возможно их снижение в качестве корректировки. Для этого НБМ должен возглавить данные процессы и главным методом является максимально возможное снижение потребления за счет стерилизации денежной массы: нет денег у компаний и населения – нет затрат, нет роста инфляции. Но нет и экономического роста.

Если абстрагироваться от макроэкономики и действий регулятора, а посмотреть на то, какие тенденции присутствуют в экономике, бизнесе и микроэкономике (в карманах людей), можно выделить несколько тревожных моментов.

Во-первых, ни для кого ни секрет, что инфляция во всем мире началась по двум причинам - малой и большой: постковидный отложенный спрос с наложением ускоренной работы печатных станков прежде всего в Европе и США и мировой энергетический кризис. Это проявилось летом и было ощутимо осенью 2021 года. А с февраля 2022 года к этим двум причинам присоединилась третья – военные действия в Украине, последовавшие за ними санкции и так далее.

С постковидным отложенным спросом мировая экономика в целом и мы, в частности, справились бы. По весьма скромным подсчетам инфляция на развитых рынках составила бы 3-5%, у нас – 10-15% годовых. Энергетический кризис прибавил к этим цифрам по трети и еще как минимум треть прибавили военные действия. Это, конечно, не точно. К тому же мы еще не знаем, как мир, особенно Европа (энергетически) и Азия с Ближним Востоком (по продуктам питания) переживет ближайшие осень-зиму.

Зато мы четко видим, что Молдова находится в мировых лидерах по росту уровня инфляции. И в этом есть роль как НБМ, так и коммерческих банков, а также менталитета жителей Молдовы.

С одной стороны, НБМ стерилизует денежную массу, стараясь заставить население меньше тратить и нести деньги на депозиты в банки. Нет затрат – нет продаж – нет роста цен.

Но банки играть в игру Нацбанка не спешат. НБМ поднимает базисную ставку на 3 пункта, банки – на 1-2 пункта по кредитам и депозитам. Так, например, к концу июля (основываясь на предыдущей базисной ставке в 18,5% годовых и инфляции в 31,8% годовых) максимальная ставка по самым дорогим кредитам (потребительским физическим лицам) доходит до 21% годовых (для клиентов с официальным доходом), а для юридических лиц – 16-18% годовых (при наличии залога). При этом самые выгодные депозиты, это обычно депозиты физических лиц, предлагалось в июле разместить под «неторопливые» 13-14% годовых. Все ставки – ниже уровня инфляции и «гуляют» вокруг базисной ставки НБМ с минимальной маржой коммерческих банков.

Агентство InfoMarket писало, что большая часть прибыли коммерческих банков в этом году приходится на доходы с рынка Государственных ценных бумаг, где ставка составляет около 20% годовых, а также за счет получения процентов от Нацбанка за размещенные там обязательные резервы, сегодня это — 16,3% годовых. Кредитование при этом является более рискованным и затратным видом деятельности для коммерческого банка.

А многие жители Молдовы, наблюдая галопирующую инфляцию и то, как обесцениваются их сбережения, наоборот, усиливают давление на потребление: прежде всего они осуществляют отложенные покупки по «старым» ценам. И очень часто при этом прибегают к механизму кредитования. Многие торговые точки по продаже товаров длительного пользования уже давно применяют практику так называемого «нулевого» кредитования в партнерстве с финансовыми организациями. Поэтому в цене товара на полке уже заложена как процентная ставка (обычно высокая, поскольку речь идет о потребительском кредите), так и дополнительная выгода торговой точки. Психологически все обоснованно: покупатель считает, что приобретает товар «под 0% годовых», ведь на ценнике он видит те же цифры, что и в договоре кредитования на 6-24 месяцев.

Подстегивает к росту «нулевого кредитования» и тот факт, что на фоне роста инфляции продавцы подняли цены вдвое, а то и втрое (наверное, чтобы потом не повышать). Вот и получается, что с одной стороны, НБМ повышением базисной ставки и норм обязательного резервирования делает все, чтобы снизить потребление и кредитование, с другой – стимулирует их.

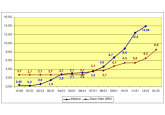

|

|

Всего выдано новых кредитов в млн MDL |

Динамика к тому же месяцу прошлого года |

Доля физлиз |

Кредиты физ лицам в млн MDL |

|

Dec-2021 |

4701,9 |

41,40% |

38,5% |

1812,1 |

|

Ian-2022 |

2822,1 |

33,50% |

40,9% |

1154,2 |

|

Feb-2022 |

4023,8 |

50,50% |

35,4% |

1424,4 |

|

Mar-2022 |

4534,4 |

29,10% |

31,9% |

1446,5 |

|

Apr-2022 |

3672,5 |

0,70% |

36,4% |

1336,8 |

|

Mai-2022 |

4120,2 |

24,50% |

37,7% |

1553,3 |

Зарегистрирован не только рост кредитования в целом по системе, но и стабильная доля кредитов физических лиц (данные за июнь будут доступны только в третьей декаде августа).

Нацбанк, конечно же, все это видит. Он также понимает, что спрос на товары длительного пользования и рост кредитования достигли или вот-вот достигнут своего пика, особенно на фоне последнего – на 3 процентных пункта (до 21,5% годовых) – увеличения базисной ставки и норм резервирования средств привлеченных как в леях (до 40%), так и в валюте (до 45%).

Остается еще несколько факторов, которые могут влиять на инфляцию: цены на газ, цены на нефтепродукты, поломанная мировая логистика экспорта-импорта. И если логистика, хоть и с повышением себестоимости уже постепенно налаживается, а стоимость нефтепродуктов после июньского взлета постепенно нормализуется, остается вопрос цены на газ. В августе закупочная цена составила $1458 за 1000 кубометров (рекорд!), и это на 48,8% выше, чем в июле ($980). Да, в зимний период формула расчета стоимости газа меняется и цена, как правило, ниже, чем летом, но для нас все равно она остается фактором неопределенности, в том числе и с точки зрения влияния на уровень инфляции.

Есть еще один важный аспект, на который влияет решение НБМ о повышении базисной ставки – внутренняя экономика. Нацбанк признает, что рост ставок тормозит экономическое развитие страны, но ставит приоритеты: сначала угомоним рост инфляции, затем будем ослаблять денежно-кредитную политику «для поддержания восстановления и развития экономики в 2023 году», как отмечает президент НБМ Октавиан Армашу.

Проблема в том, что бизнес еще с февраля-марта или притормозил, или остановил многие инвестиционные проекты. Кроме того, надо понимать, что в среднем 40% вновь выдаваемых кредитов в Молдове ориентировано на торговлю, которая сильно подвержена результатам преследуемой Нацбанком цели: снизить потребление. Под внешними и внутренними факторами бизнес ломается легко и быстро, а восстанавливается гораздо сложнее и дольше.

И если в I полугодии отмечается рост налоговых отчислений в бюджет страны почти на 30%, то он обусловлен только повышением цен, а не увеличением объемов продаж единиц товаров. И точно не экономическим ростом. По итогам II полугодия мы увидим реальное положение дел, в каком состоянии оказался и без того не крепкий молдавский бизнес, формирующий казну государства.

Описывая инфляцию нельзя не отметить еще одну «аномалию» нашей страны: почему в Молдове одни из самых высоких цен в Европе, особенно на продукты питания? Например, яйца куриные в соседней Украине стоят в три раза дешевле, а молдавские товары на полках в Румынии продаются дешевле, чем в молдавских магазинах? Эта «аномалия» тоже влияет на рост инфляции в стране и ее корни, пожалуй, необходимо выявить и нивелировать.

Говорят, что уже этой осенью нам очень сильно начнет помогать Евросоюз программами, которые внедрялись в Болгарии, Румынии, Польше. В том числе программами поддержи развития малого и среднего бизнеса, суть которых состоит в том, что предприниматель может получить грант от ЕС в размере 30-80% инвестиций (в зависимости от отрасли), если через определенное время сможет развить на основе этих вложений свой бизнес до оговоренных с донором показателей. Самой успешной страной в этом плане стала Польша, которая освоила почти все выделявшиеся по таким программам европейские фонды, а вот на Балканах людей с предпринимательской жилкой было существенно меньше, и многие гранты остались неосвоенными.

В Молдове вопрос состоит в том, сколько людей, способных и желающих вести бизнес еще остается в этой стране. Хотя успехи программы PARE 1+1, когда государство выделяет предпринимателю до 200 тыс. леев в качестве гранта с условием инвестиций с его стороны на аналогичную или большую сумму, немного обнадеживают.

Возвращаясь к инфляции, отметим, что НБМ в своих прогнозах назвал IV квартал, когда инфляция может доходить (по пессимистичному прогнозу) до максимально прогнозируемых 37% годовых. И тот же прогноз показывает возвращение инфляции в заданные рамки (5% годовых ± 1,5 п.п.) к концу 2023 года.

И в завершении несколько забавных фактов об инфляции:

- Самый высокий уровень инфляции в Молдове был зарегистрирован в 1992 году – 2705,7% годовых (это не опечатка).

- В конце ноября 1993 года была введена в обращение национальная валюта, и инфляция составила 104,6% годовых; с тех пор не было выше.

- Самый высокий рост инфляции в независимой Молдове пришелся на первый мировой экономический кризис в 1999 году – 43,7% годовых.

- Самый низкий уровень инфляции в Молдове – 0,4% годовых - был зарегистрирован дважды: в 2009 и 2020 годах.

- За 31 год истории современной Молдовы Национальному банку страны всего пять раз удавалось удержаться в рамках заданного денежно-кредитной политикой уровня, который определен в 5% годовых ±1,5 п.п. (от 3,5% до 6,5%): в 2001 году – 6,3%; в 2002 – 4,4%; в 2012 году – 4,1%; в 2013 – 5,2%; в 2014 – 4,7% годовых. //11.08.2022 — InfoMarket.