Leul preia volatilitatea euro: economia moldovenească se obișnuiește cu noua realitate

Comentariul agenției InfoMarket

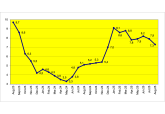

De la momentul în care euro a devenit moneda de bază a Băncii Naționale a Moldovei pentru stabilirea cursului leului moldovenesc și efectuarea intervențiilor valutare (2 ianuarie 2025), moneda națională a țării s-a depreciat cu 5,58%.

Când în Moldova a fost introdusă moneda națională, la 29 decembrie 1993, valuta de bază pentru determinarea cursului de schimb era dolarul american. Cursul celorlalte monede era determinat prin cursuri încrucișate. Dolarul american era utilizat și în calculele Băncii Naționale, intervențiile valutare și alte instrumente, calcule și rapoarte. La 31 de ani de la introducerea monedei naționale în Moldova, Banca Națională a decis să schimbe moneda de referință din dolarul american în euro.

Tranziția a avut loc la 2 ianuarie 2025. La acea dată, cursul euro era de 19,1559 lei. După 14 luni, la 2 martie 2026 - deja e de 20,2257 lei. În această perioadă, valuta moldovenească s-a devalorizat cu 1,07 lei sau cu 5,58%.

Decizia Băncii Naționale de a trece la euro ca monedă de bază a avut mai degrabă un caracter structural decât conjunctural. Ea reflectă schimbarea geografiei comerțului și a fluxurilor financiare ale țării. Peste 60% din comerțul exterior al Moldovei se realizează cu țările Uniunii Europene, o parte semnificativă a transferurilor de bani provine din zona euro, iar moneda europeană este utilizată din ce în ce mai des în contractele importatorilor și exportatorilor.

Cu toate acestea, odată cu această logică, leul a devenit de fapt mai sensibil la dinamica euro pe piețele mondiale. Dacă înainte dolarul era principalul reper pentru afaceri și autoritatea de reglementare, acum arhitectura cursului de schimb zilnic se construiește în jurul monedei europene. Iar asta înseamnă că fluctuațiile perechii euro/dolar, deciziile Băncii Centrale Europene și fluxurile globale de capital se reflectă din ce în ce mai rapid în cursul oficial din Moldova și în comportamentul participanților la piață.

În același timp, este important să înțelegem că o devalorizare de 5,58% în 14 luni nu pare a fi o criză. Pentru o economie mică și deschisă, cum este economia Moldovei, aceasta este mai degrabă o ajustare moderată. Întrebarea este alta: va fi aceasta începutul unui trend sau va rămâne o adaptare la noua bază monetară?

În lunile următoare, dinamica leului va depinde de o combinație de factori interni și externi. În interiorul țării, starea balanței de plăți rămâne esențială. Dacă importurile vor continua să depășească exporturile, cererea de valută se va menține. Pe de altă parte, transferurile din zona euro, finanțarea europeană și sprijinul sub formă de granturi formează oferta de euro pe piață și atenuează presiunea.

Din punct de vedere extern, factorul decisiv este dinamica globală a celor două monede: euro și dolarul. În ciuda schimbării monedei de bază, importurile de energie și materii prime ale Moldovei sunt în continuare în mare parte denominate în dolari americani. Aceasta înseamnă că pentru inflație este critic nu numai cursul leu/euro, ci și leu/dolar (prin cursul încrucișat), precum și prețurile mondiale la petrol și combustibil.

Instabilitatea geopolitică din Orientul Mijlociu, inclusiv escaladarea conflictului din Iran, adaugă nervozitate piețelor. Orice riscuri pentru aprovizionarea cu petrol sunt reflectate în creșterea cotațiilor, ceea ce întărește dolarul și crește costul resurselor energetice. În acest caz, presiunea asupra prețurilor din Moldova se intensifică chiar și în condițiile unui curs relativ stabil al leului față de euro.

Devalorizarea leului exercită presiune asupra inflației. În cazul unei devalorizări moderate și a unor prețuri externe stabile, impactul poate adăuga la nivelul inflației 0,8-1,2 puncte procentuale în termeni anuali. În ceea ce privește bunurile (produse alimentare, echipamente, medicamente, materiale de construcții etc.) pentru care plățile se efectuează în euro, deprecierea leului va determina creșterea costului de achiziție pentru importatori, calculat în lei. În ceea ce privește resursele energetice, dolarul și prețul mondial al petrolului, a cărui valoare a înregistrat o dinamică ascendentă pe fondul evenimentelor din Orientul Mijlociu, sunt factorii principali.

Dar cel mai important risc pentru Moldova îl reprezintă posibilele așteptări inflaționiste. Dacă mediul de afaceri va începe să includă în prețuri o depreciere ulterioară a leului, va apărea un efect secundar. Tocmai acest factor va determina dacă inflația va depăși coridorul țintă sau va rămâne în limitele acestuia. În condițiile coincidenței presiunii valutare și creșterii cotațiilor petrolului, impulsul de la deprecierea leului asupra nivelului inflației se poate intensifica.

În această situație, Banca Națională se confruntă cu o dilemă clasică. Creșterea ratei de bază poate tempera așteptările inflaționiste, poate face leul mai atractiv pentru economii și poate răci cererea excesivă. Cu toate acestea, rata nu poate influența în mod direct prețul mondial al petrolului sau riscurile geopolitice. O înăsprire prea bruscă ar putea încetini creditarea și activitatea economică, fără a garanta neutralizarea șocului extern.

În scenariul de bază, dacă fluxul de finanțare europeană se menține și nu se înregistrează o creștere bruscă a prețurilor materiilor prime, leul va fluctua într-un interval controlat, iar inflația va rămâne în limitele coridorului stabilit. În varianta de stres — în cazul creșterii prețului petrolului, aprecierii dolarului și deteriorării balanței comerciale — presiunea asupra prețurilor se va intensifica, iar Banca Națională va trebui să reacționeze cu o politică monetară mai strictă. În scenariul optimist, stabilizarea piețelor globale și creșterea exporturilor vor permite compensarea presiunii valutare fără a fi necesară o creștere semnificativă a ratei dobânzii.

Astfel, trecerea la euro ca monedă de bază a modificat structura riscurilor valutare, dar nu a anulat legile fundamentale: cursul leului este în continuare determinat de starea comerțului exterior, de mișcarea capitalurilor și de conjunctura globală. În 2026, tocmai combinația acestor factori, și nu schimbarea bazei monetare în sine, va deveni principalul test pentru stabilitatea inflaționistă a țării. //04.03.2026 - InfoMarket.