Ratele depozitelor – la maximum. Conjunctura pieței sau De ce băncile au nevoie de depozitele persoanelor fizice

Comentariul agenției InfoMarket

Moldova este prima țară care a trecut la relaxarea politicii monetare, prognozând încetenirea ritmului de creștere a inflației. Declarația a fost făcută de către guvernatorul BNM, Octavian Armașu, la începutul lunii decembrie, ca un comentariu la decizia Comitetului executiv al BNM privind reducerea ratei de bază cu 1,5 puncte procentuale: de la 21,5% la 20% anual. Putem presupune că punctul maxim a fost trecut. Acum, ratele pentru credite și depozite, treptat vor merge în joc. Iar acum, prin rate destul de ridicate pentru depozitele persoanelor fizice, băncile parcă propun: nu pierde momentul!

Pandemia din 2020 a fost urmată de procese deflaționiste, în primul rând ca urmare a cererii amânate. În aceste condiții, BNM a diminuat rata de bază pentru a stimula economia și, în noiembrie 2020, aceasta a ajuns la valorile minime istorice - 2,65% anual, rată la care s-a manținut timp de aproape 9 luni. În 2021, au apărut însă procese inflaționiste și rata a început să crească, la început mai lent, iar anul aceste – vertiginos. BNM majora la început rata cu 2 puncte procentuale, iar apoi – cu 3 puncte procentuale. Vârful a fost în august-septembrie – 21,5% anual.

Scopul principal al majorării ratei este de a încetini inflația prin temperarea economiei. Cu cât rata este mai mare, cu atât împrumuturile sunt mai scumpe, ceea ce înseamnă că piața refuză creditarea, iar ratele la depozite cresc, banii liberi sunt atrași de bănci și, de asemenea, reduc povara inflației.

Pe lângă modificarea ratei, Banca Națională sterilizează masa monetară prin majorarea rezervelor obligatorii pentru fondurile atrase în primul rând în lei. În luna august, această cifră a ajuns la 40% - atât trebuie băncile să țină în conturile autorității de reglementare din valoarea depozitelor atrase. Acum, odată cu decizia BNM din decembrie, rezervele obligatorii sunt reduse la 34%, ceea ce, potrivit lui Octavian Armașu, va elibera în economie circa 3,2 miliarde de lei.

Toate acestea sunt decizii monetare luate de Banca Națională pentru a tempera inflația nemonetară. Inflația actuală se datorează în primul rând crizei energetice care a cuprins întreaga Europă. Dar, în afară de autoritatea de reglementare, există mai mulți alți actori pe piața financiar-bancară: Ministerul de Finanțe (obligațiuni de stat), băncile comerciale (credite/depozite) și, de fapt, clienții băncilor (persoane fizice și juridice). Și fiecare acționează în propriul interes, în conformitate cu regulile stabilite ale jocului. Cel mai timid și imprevizibil jucător sunt persoanele fizice, mai ales când vine vorba de depozite. Băncile au o atitudine specială față de această categorie de clienți.

În timp ce rata de referință a BNM a crescut brusc, băncile comerciale au temperat o creștere la fel de puternică a ratelor la credite și depozite. Având în vedere că BNM a început să relaxeze măsurile de reglementare la 5 decembrie, tendința de creștere a ratelor s-a inversat la 180 de grade.

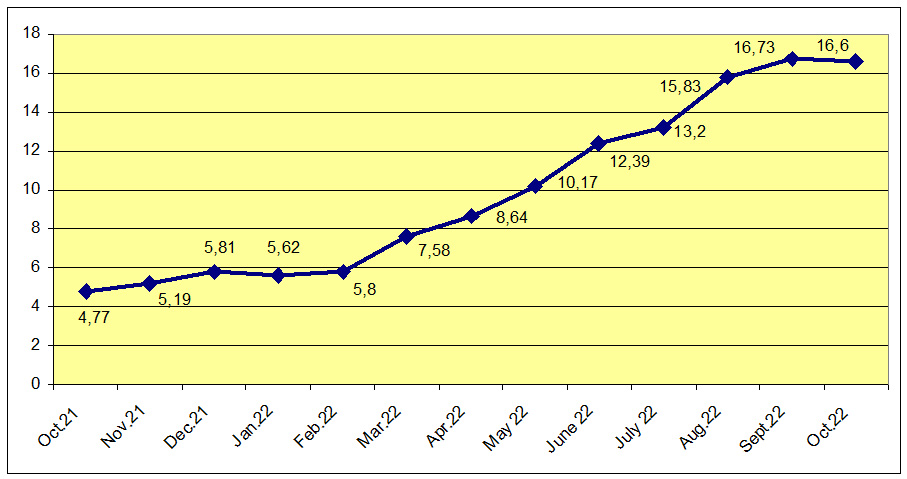

Pe parcursul anului, băncile au majorat foarte lent ratele la depozite. Unele dintre cele mai profitabile depozite pentru persoanele fizice au fost depozitele la termen pe o perioadă de 12-24 de luni. În ianuarie, rata medie la aceste depozite a fost de 5,62% anual (credite pe 6-12 luni - 6,04%), ceea ce era foarte aproape de rata de bază a BNM la începutul anului, iar în octombrie, aceasta a fost de 16,6%, rata BNM fiind de 21,5%. De la mijlocul verii, s-a înregistrat o creștere mai accentuată a ratelor.

În ultimul an, când rata de refinanțare a crescut foarte puternic, trecând de la 6,5% (decembrie 2021) la 21,5% (august 2022), iar rata anuală a inflației a ajuns la 34,62% în octombrie 2022, nicio bancă comercială nu oferă o rată a depozitelor care să acopere rata inflației. Chiar și în condițiile în care BNM prognozează că aceasta va fi de 28,8% la sfârșitul anului 2022 și de 16% anual în 2023.

Dinamica ratelor la depozite pe un termen de 12-24 luni (octombrie 2021-octombrie 2022), în %

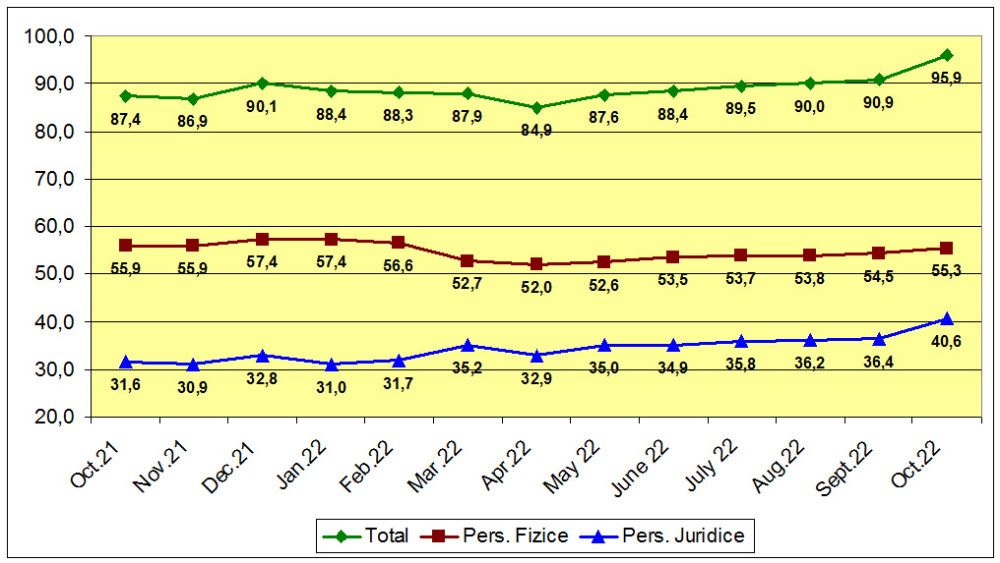

Volumul total al depozitelor din sectorul bancar crește. Timp de un an (octombrie 2021, față de octombrie 2022) acesta a crescut cu 8,51 mlrd lei sau cu 9,7%, însumând la data de 31.10.2022 – 95,95 mlrd lei. În același timp, volumul depozitelor persoanelor fizice s-a redus cu 0,5 mlrd (cu 1%), însumând 55,33 mlrd lei. Adică, majorarea volumului depozitelor din conturile bancare s-a produs, pe parcursul anului, din contul persoanelor juridice.

Motivul retragerii depozitelor persoanelor fizice este incertitutidnea legată de război, majorarea cheltuielilor curente.

De cealaltă parte, creșterea volumului depozitelor persoanelor juridice se explică prin amânarea investițiilor și a planurilor de dezvoltare, până la vremuri mai stabile.

În general, cota depozitelor persoanelor fizice din suma totală a băncilor atrase de bănci ajungea la 64,9% în ianuarie 2022 și s-a redus până la 57,7% în octombrie 2022.

Dinamica volumului depozitelor în octombrie 2021-octombrie 2022 (în mlrd lei)

Ar părea că băncilor le este mai simplu să lucreze cu persoane juridice, mai interesant și mai profitabil. Chiar și ratele la depozitele persoanelor juridice sunt de 2-3 ori mai mici decât cele pentru depozitele persoanelor fizice.

Cu toate acestea, aproape toate campaniile publicitare ale băncilor moldovenești au ca scop atragerea clienților - persoane fizice, pentru credite, carduri bancare, dar mai ales pentru depozite.

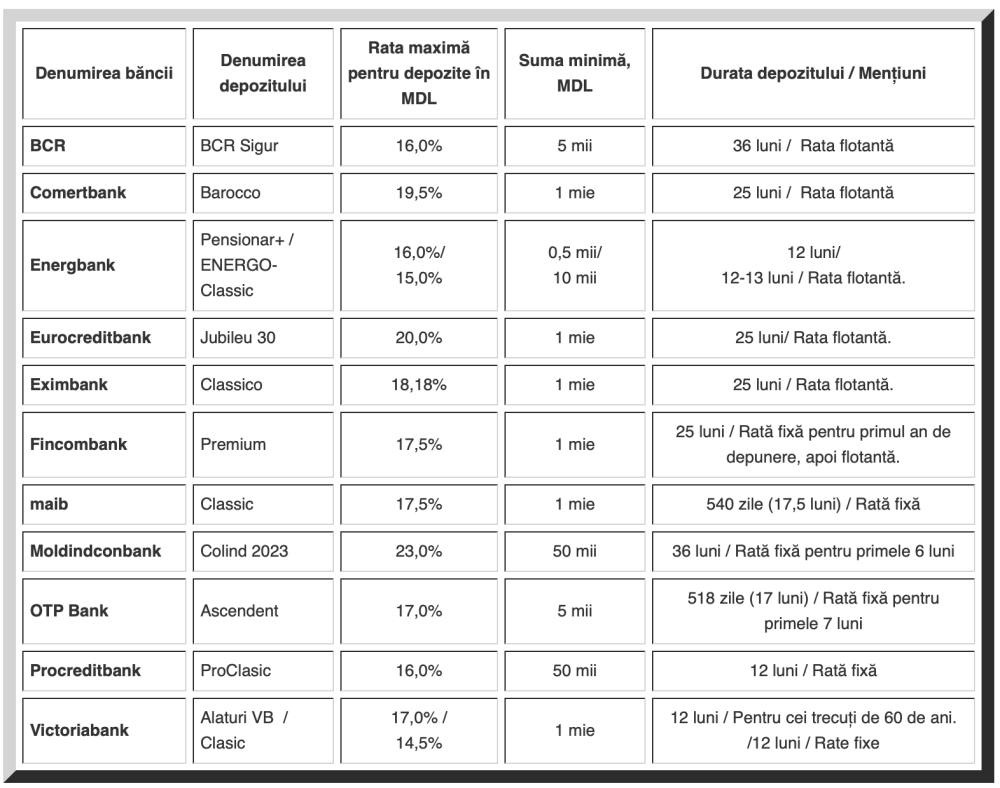

Parcurgând ofertele publicate pe site-urile oficiale ale băncilor comerciale, am elaborat un tabel cu cele mai profitabile depozite pentru fiecare instituție financiară, cu note privind situația de la începutul lunii decembrie 2022.

Tabelul nu include promoțiile și campaniile desfășurate de bănci, etc

De ce au băncile atâta nevoie de persoane fizice? La urma urmei, dacă e să ne gândim bine, deservirea lor e mai scumpă decât a persoanele juridice, ratele la depozite trebuie să fie mai mari decât pentru persoanele juridice și este mai dificil să colectezi bani cu fărâma e mai greu decât de la o duzină de persoane juridice. Dar în aceasta din urmă se află punctul principal: persoanele fizice reprezintă o bază stabilă de resurse pentru bănci. Plecarea unui client individual nu este la fel de dureroasă ca plecarea unei mari entități juridice.

Iar băncile aplică față de persoane fizice abordări multiple, chiar și atragând resurse aparent costisitoare la rate ridicate ale depozitelor, băncile sunt capabile să realoce resursele fără a-și pierde profitabilitatea. Dar, în același timp, creează mai multe puncte de interacțiune cu persoanele fizice (împrumuturi, depozite, carduri bancare, întreținere de conturi etc.) Cu cât sunt mai multe astfel de puncte, cu atât relația este mai puternică și mai stabilă și cu atât sunt mai mici riscurile pentru ambele părți.

Ratele ridicate ale depozitelor nu înseamnă neapărat o lipsă de lichiditate. De fapt, toate băncile au un coeficient de lichiditate peste minimul necesar. Rata de acoperire a lichidității (LCR) a diferitelor bănci variază între 118,8% și 395,5%, în timp ce media pe sistem este de 271,7%.

În acest an, creșterea ratelor a permis clienților (persoane fizice) să simtă o creștere tangibilă a veniturilor din depozite, băncile au început să plătească mai mult și, în comparație cu veniturile la ratele din ultimii ani, diferența este vizibilă.

Atunci când o bancă vede o oportunitate de câștiga pentru sine și pentru clienții săi, de a-și consolida baza stabilă și de a crește loialitatea deponenților - face acest lucru. Iar pentru a-i încuraja pe cei care sunt dispuși să facă un depozit pentru o perioadă suficient de lungă, de exemplu pentru 3 ani, banca oferă o rată ridicată - un fel de recompensă pentru clientul care a fost de acord cu o cooperare pe termen lung. Dar nu sunt multe, iar riscurile sunt repartizate în timp. În Moldova, după cum s-a menționat mai sus, cele mai populare termene pentru depozite sunt de 12-24 de luni. Iar acest lucru este benefic și pentru bancă: ajustarea ratei dobânzii în funcție de situația de pe piață este mai rapidă, adică reevaluarea. Reprecizarea este avantajoasă pe o piață în scădere și nu este avantajoasă pe o piață în creștere.

Se pare că piața depozitelor și a creditelor este acum în declin, ceea ce este evidențiat și de situația de pe piața valorilor mobiliare de stat, unde ratele au scăzut și ele. La prima licitație care a urmat deciziei de reducere a ratei de referință de la 21,5% la 20, care a avut loc la 13 decembrie, ratele pentru titlurile de 91 de zile au scăzut de la 19,38% la 18,33% pe an; pentru titlurile de 182 de zile, de la 21,86% la 20,17% pe an; pentru titlurile de 364 de zile, de la 21,85% la 19,93% pe an.

Prin urmare, acum observăm probabil cele mai mari rate la depozite oferite de băncile din Moldova. Da, acestea sunt flotante sau fixe pentru doar câteva luni, după care vor fi ajustate. Dar acestea nu vor fi mai mari. Cel puțin pe termen scurt. Cu excepția cazului în care se întâmplă un nou șoc.

Ademenindu-i pe deponenți cu aceste rate, bancherii au calculat că mulți bani se aflau încă "sub saltea". Nu puține fonduri au fost depozitate în acest mod în această primăvară, cel mai probabil prin conversie în valută. Dacă o persoană cumpără euro/dolari în primăvară la un curs de schimb suficient de ridicat, nu dorește să îi vândă la sfârșitul anului la un curs mai mic - pierderile cauzate de diferența de curs de schimb sunt prea evidente. "Salteaua” este mai fiabilă, crede aceasta.

Atmosfera generală a fost ușor afectată de agitația legislativă privind impozitarea veniturilor din depozite, când, în loc de 3% în acest an, s-a propus creșterea ratei la 12% anul viitor. Guvernul a reușit să îi convingă să crească rata la 7%.

Persoanele fizice sunt un client foarte sensibil la deciziile băncilor și pot "vota" cu picioarele – să stea mai departe de bănci, unde guvernul, așa cum mulți cred, își bagă acum nasul, inclusiv în buzunarele lor.

Nici bancherii nu sunt încântați. Așa cum am menționat mai sus, pentru ei, armata de persoane fizice reprezintă o bază de resurse stabilă. Aceștia consideră că este necesară stimularea atragerii de fonduri în economie prin instrumente bancare, acest lucru fiind în beneficiul tuturor: clienți, bănci și economie.

Persoanele fizice au dat dovadă de rezistență în timpul crizei, rezistență de care sistemul bancar în special și economia în ansamblu au nevoie. Mișcările bruște, cum ar fi o creștere bruscă a impozitului pe veniturile din dividende, nu duc la nimic bun și subminează încrederea atât în sistem, cât și în stat", spun cei din comunitatea bancară. Între timp, băncile fac tot posibilul să mențină această încredere, consolidându-și în același timp baza de resurse.//19.12.2022 — InfoMarket.