Măsuri inflaționiste în condițiile unei inflații ridicate sau așteptarea politicii Stop-and-Go a Băncii Naționale a Moldovei

Comentariul agenției InfoMarket

Banca Națională a Moldovei adoptă măsuri inflaționiste în condițiile unui nivel ridicat al inflației. Legea stabilește că sarcina principală a autorității de reglementare este menținerea nivelului inflației în intervalul stabilit. De mai multe decenii, acest interval se încadrează în limitele prevăzute pentru țările cu economie emergentă: 5% pe an ±1,5 puncte procentuale, adică între 3,5% și 6,5% pe an.

Unul dintre cele mai importante instrumente ale BNM este rata de bază: prin reglarea valorii acesteia, se pot stimula economia, investițiile și consumul, dar și frâna aceste procese. Prin reducerea ratei de bază, autoritatea de reglementare transmite economiei semnalul că creditele trebuie să devină mai accesibile, iar investițiile și consumul, în consecință, trebuie să crească. Dar! Creșterea investițiilor și a consumului au un impact asupra creșterii inflației.

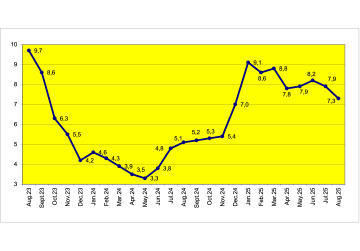

În decembrie 2024, rata inflației în Moldova a crescut brusc, depășind limita stabilită și ajungând la 7% pe an. Și asta în condițiile în care, timp de 14 luni (fără a lua în calcul luna mai 2025, cu un indicator de 3,3%), inflația din țară s-a situat în intervalul stabilit – între 3,5% și 6,5% pe an. Da, principala cauză a creșterii bruște a inflației a fost din nou criza energetică – și acesta este cazul în care, în plină iarnă, consumatorul este dispus să plătească orice preț pentru electricitate și încălzire.

Ca răspuns la situație, BNM majorează destul de brusc rata de bază – de la 3,6% pe an (în vigoare din mai 2024) la 5,6% pe an – decizia a fost luată la 10 ianuarie 2025 (tocmai pe data de 10 a fiecărei luni, Biroul Național de Statistică al Moldovei publică indicatorii actuali ai inflației). Totul este logic: pentru a frâna inflația, BNM răcește cererea de bani, care încep să circule mai lent, contribuind la scăderea investițiilor, a consumului și a inflației.

La sfârșitul lunii ianuarie, inflația anuală a crescut la 9,1% pe an, iar la 5 februarie, BNM a ridicat rata de bază la 6,5%. Din februarie până în august 2025, inflația „oscila” în sus și în jos (statisticile pe mai mulți ani arată că astfel de fluctuații bruște sunt un fenomen destul de neobișnuit pentru economia moldovenească). În iulie, rata inflației a fost de 7,9% pe an, iar la începutul lunii august, BNM a relaxat politica monetară, reducând rata de la 6,5% la 6,25%. În ciuda relaxării, în august inflația a scăzut la 7,3% anual. Banca Națională continuă politica sa și, la 18 septembrie 2025, reduce rata de bază la 6% pe an.

Dinamica inflației august 2023 - august 2025, în procente anual

Dinamica ratei de bază a BNM august 2023 - august 2025 (% anual)

Analizând aceste evenimente și indicatori, o întrebare nu-mi dă pace: dacă inflația nu a revenit încă în intervalul stabilit (adică 3,5-6,5%), de ce autoritatea de reglementare stimulează economia, reducând rata de bază? Această decizie cu siguranță nu va contribui la reducerea inflației în intervalul stabilit. Însă sarcina principală a Băncii Naționale, prevăzută în lege, este menținerea nivelului inflației în intervalul stabilit.

Este prea devreme ca BNM să înceapă reducerea ratei de bază, când scăderea reală a inflației a început abia în iulie și august? Cât de relevante sunt ultimele două luni, având în vedere că vara și începutul toamnei sunt perioade sezoniere tradiționale de inflație scăzută în Moldova: în anii relativ „stabili”, în aceste luni se înregistra adesea chiar deflație.

În schimb, începutul sezonului de încălzire a fost aproape întotdeauna însoțit de o creștere a inflației, ceea ce s-a manifestat în mod special în ultimii ani pe fondul crizelor energetice, ale căror consecințe au fost creșterea prețurilor la resursele energetice. De altfel, tocmai imprevizibilitatea și creșterea prețurilor la resursele energetice au determinat creșterea inflației în decembrie 2024 - de la 5,4% în noiembrie la 7% în decembrie și 9,1% în ianuarie 2025.

Desigur, BNM dispune de o serie de alte instrumente pentru a-și îndeplini rolul principal de stabilizare a inflației în țară. Poate că, prin reducerea ratei de bază, aceasta aplică în schimb alte instrumente mai puțin evidente. Dar oare este așa?

Iată un alt indicator care influențează nivelul inflației în țară - baza monetară (indicatorul M0). Acesta reflectă fundamentul sistemului monetar al țării, incluzând numerarul în circulație și rezervele băncilor comerciale la BNM. De fapt, aceasta este sursa primară a întregii mase monetare, din care se formează agregate mai largi, precum M1 și M2.

În doar doi ani (august 2023 - august 2025), baza monetară a Moldovei a crescut cu o treime!

Dinamica masei monetare în circulație - indicatorul M0: august 2023 - august 2025 (miliarde de lei)

Când M0 crește, înseamnă că în țară există mai multă lichiditate, ceea ce înseamnă mai multe investiții și consum. Iar acest lucru influențează creșterea inflației pe termen mediu.

În țările dezvoltate, baza monetară crește cu 5-10% în doi ani, ceea ce corespunde unei creșteri moderate a economiei și a inflației. Pentru Moldova, unde economia crește în medie cu 2-4% pe an, iar Banca Națională țintește o inflație în intervalul de 5% (plus-minus 1,5 p.p.), creșterea bazei monetare cu 33% în 25 de luni este un semnal de alarmă. Acesta indică faptul că volumul de bani din sistem crește mult mai repede decât sectorul real al economiei este capabil să producă bunuri și servicii.

Una dintre cauzele acestui fenomen poate fi considerată creșterea cheltuielilor sociale de către stat: salariile din sectorul bugetar, compensațiile și alte plăți, în special în perioada premergătoare alegerilor. Acest lucru crește volumul de bani în circulație. Granturile străine, creditele, veniturile de la persoane fizice din străinătate exercită, de asemenea, presiune asupra creșterii masei monetare (valuta care intră în țară este neapărat schimbată în lei).

Însă veniturile provenite de la persoane fizice nu influențează prea mult creșterea masei monetare, deoarece în ultimii ani acest indicator a rămas aproximativ același. În 2024 - 1,61 miliarde de dolari, în scădere cu 1%; iar în 8 luni ale anului 2025 - 1,06 miliarde de dolari, în scădere cu 2,4% față de aceeași perioadă a anului trecut). Adică acest factor nu ar trebui să influențeze în mod special creșterea masei monetare, deoarece este stabil.

Ceea ce a avut cu siguranță un impact au fost împrumuturile externe de stat. În 2024, Moldova a primit împrumuturi în valoare de 1,004 miliarde de dolari (echivalentul a 18,12 miliarde de lei), cu 55,4 milioane de dolari (5,8%) mai mult decât în 2023. Iar în prima jumătate a anului 2025 – 435,2 milioane de dolari (echivalentul a 7,53 miliarde de lei), cu 342,6 milioane de dolari (de 4,7 ori) mai mult decât în aceeași perioadă a anului 2024 (92,6 milioane de dolari). (Principalele împrumuturi externe de stat din anul trecut au fost înregistrate în a doua jumătate a anului).

În ultimii doi ani se observă o creștere a volumului creditelor noi acordate. În august 2023 – 3,23 miliarde de lei; în august 2024 – 4,28 miliarde de lei; în august 2025 – 4,75 miliarde de lei. Recordul pentru această perioadă în ceea ce privește acordarea de noi credite a fost înregistrat în decembrie 2024 – 6,12 miliarde de lei. Adică, în țară circulă mai mulți bani din cauza creșterii volumului creditelor, iar BNM, prin reducerea ratei de bază, stimulează acest proces.

O parte din masa monetară este absorbită de depozite, dar în această perioadă volumul acestora nu a crescut semnificativ: august 2023 – 2,22 miliarde de lei, august 2024 – 2,06 miliarde de lei, august 2025 – 3,09 miliarde de lei. Recordul pentru această perioadă în ceea ce privește acordarea de noi credite a fost înregistrat în decembrie 2024 – 6,12 miliarde de lei. Recordul pentru această perioadă în ceea ce privește atragerea de noi depozite a fost, la fel ca în cazul creditelor, înregistrat în decembrie 2024 – 3,87 miliarde de lei.

Creșterea bazei monetare exercită întotdeauna presiune asupra inflației, mai ales dacă economia nu reușește să producă mai multe bunuri și servicii. Când în sistem există mai mulți bani, crește cererea de consum, în timp ce oferta de bunuri și servicii rămâne în urmă și, ca urmare, crește prețul. Acest lucru se vede foarte bine pe piața imobiliară din Moldova, unde prețurile au crescut de două ori în perioada 2020-2024 și cu încă 40-50% în 2025.

Pentru a nu intra într-o spirală inflaționistă (reacție în lanț a creșterii prețurilor și salariilor, care accelerează și mai mult inflația), Banca Națională trebuie să ia măsuri de sterilizare a masei monetare, și nu să stimuleze creditarea prin decizii de reducere a ratei de bază.

În condițiile din Moldova, acest lucru este deosebit de periculos, având în vedere nivelul ridicat de dependență de importuri: odată cu creșterea cererii interne, cresc și achizițiile din import, ceea ce va exercita presiune asupra cursului leului moldovenesc. Dacă cursul leului nu se consolidează datorită afluxului de valută, mărfurile din străinătate se scumpesc, ceea ce accelerează și mai mult inflația.

În ultimii ani, țara a trecut deja printr-o creștere puternică a prețurilor. În august 2022, inflația a atins un nivel maxim de 34,29% pe an din cauza crizei energetice și a creșterii prețurilor mondiale la importuri. În 2023-2024, Banca Națională a reușit să reducă inflația la 5-7% datorită unei politici stricte și a ratelor dobânzilor ridicate. Însă acum, pe fondul scăderii ratelor și al creșterii cheltuielilor fiscale (pentru salariile funcționarilor publici, pensii, compensații), baza monetară crește din nou într-un ritm rapid. În această situație, inflația ar putea accelera din nou până la 8-10% pe an până la sfârșitul anului 2025.

În situația actuală, Banca Națională ar trebui să ia măsuri pentru a reduce lichiditatea excesivă și să nu stimuleze creditarea prin decizii de reducere a ratei de bază. Desigur, BNM înțelege acest lucru și intenționează să facă tot posibilul pentru ca prognoza sa de reducere a inflației în intervalul țintă (5% ±1,5 p.p.) în decembrie 2025 să se realizeze. Asta înseamnă că, în cele trei luni rămase din an, Banca Națională va lua măsuri suplimentare și va aplica instrumentele disponibile autorității de reglementare.

Dar și aici apare pericolul volatilității politicii monetare a Băncii Naționale a Moldovei, a politicii Stop-and-Go. Aceasta se întâmplă atunci când autoritatea de reglementare alternează între înăsprirea și relaxarea politicii. Pentru mediul de afaceri și investitori, aceasta nu este cea mai atractivă perspectivă: incertitudinea complică planificarea pe termen lung și, în consecință, dezvoltarea economiei; deși, în condițiile din Moldova, ar fi mai corect să spunem – redresarea acesteia. //30.09.2025 – InfoMarket.